名创优品增收不增利,IP新零售转型阵痛与机遇并存

3月31日,名创优品集团公布2025年度财务业绩。在消费需求收缩、渠道竞争加剧等多重压力下,名创优品规模增长超预期,正式跨越200亿元营收门槛迈入新发展阶段,验证了兴趣消费、全球化布局的长期增长可行性;但与此同时,年内利润出现自港股上市以来的首次下滑,降幅超50%,增收不增利的表现,既折射出名创优品向全球化IP运营平台转型的阵痛,也揭示出新零售赛道的深层变革趋势。

一、业绩表现复盘:名创优品规模再突破,但年内净利润承压下滑

1、规模迈上新台阶,多项业绩表现超预期

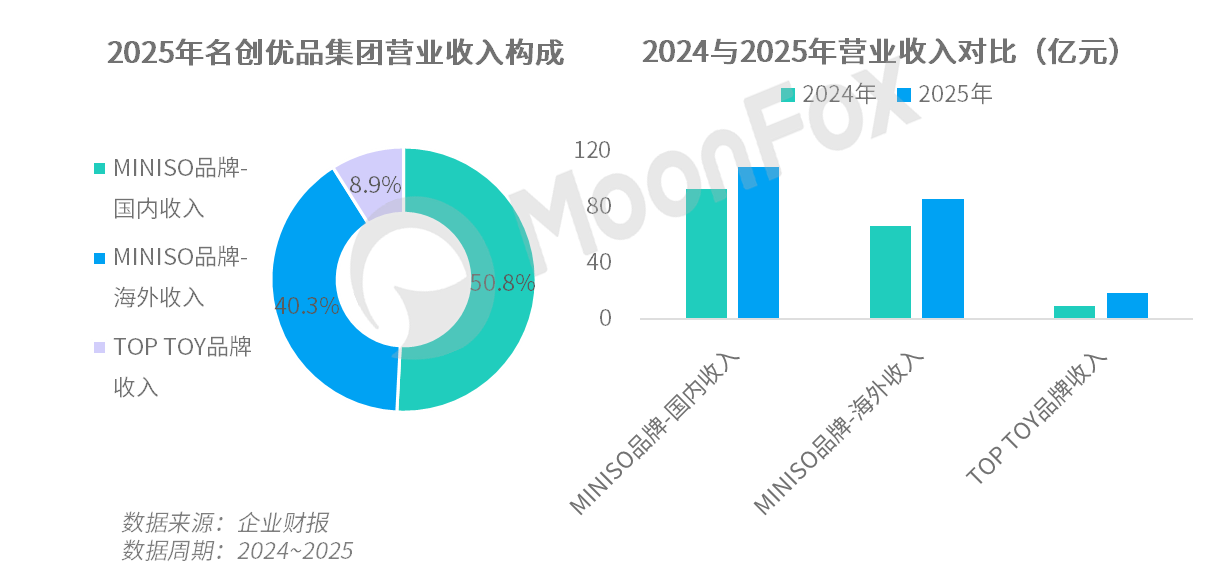

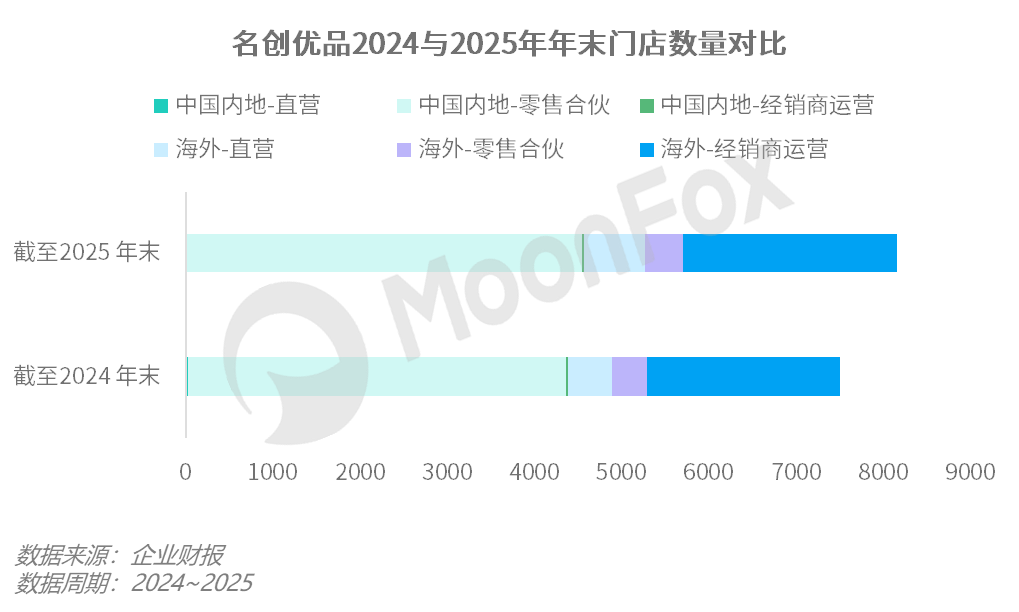

名创优品集团2025年录得总营收214.4亿元,较去年同期提高26.2%;全球门店总数截至2025年末达8485家,全年净增705家。此外,集团多项核心经营指标稳定向好,整体表现超过市场预期。

品牌结构优化:MINISO品牌作为集团支柱,全年营收同比增长22.0%至195.2亿元,占总收入的91.1%。潮玩子品牌TOP TOY在2025年贡献收入19.16亿元,虽占比不足9%,但同比涨幅高达94.8%,显示出新增长极潜力。

海内外双线增长:MINISO品牌来自中国内地的营收同比增长16.8%达到108.9亿元,且同店营收表现向好,验证了门店升级与产品结构优化的效果;MINISO品牌海外市场增速显著高于国内,营收同比上涨29.3%至 86.3亿元,在品牌总收入中的比重增长到44.2%,市场覆盖广度与收入结构均衡度进一步提升。

毛利率稳居高位:集团全年毛利润为96.5亿元,同比增长26.3%;依托IP产品的高溢价能力、供应链规模优势和海外业务发展,2025年毛利率维持在45.0%的高水平,同比增长0.1个百分点。

2、年内利润同比腰斩,投资拖累为主因,关注费率抬升影响

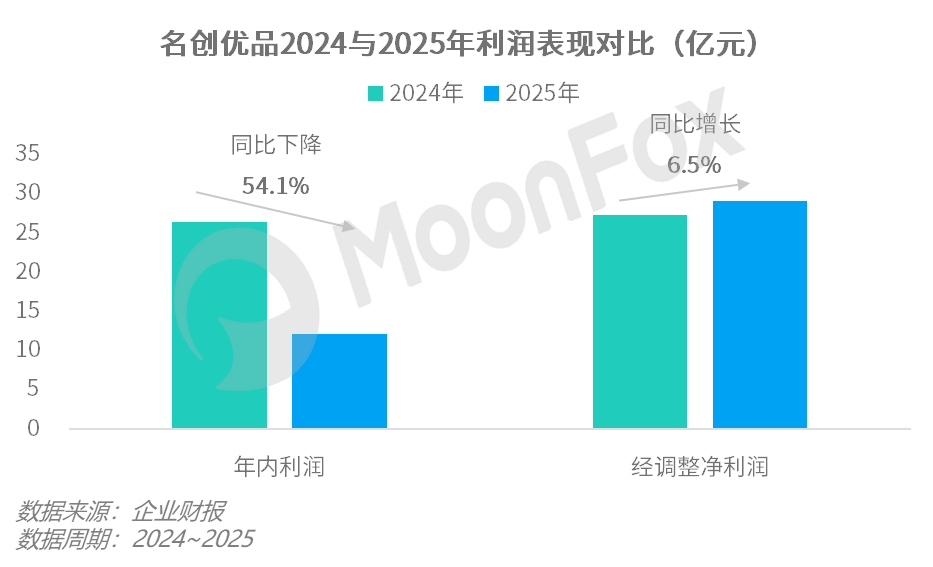

与规模高增形成鲜明反差的是,名创优品年内利润同比下滑54.12%至12.09亿元,出现上市以来首次负增长。拖累集团利润的核心因素为非经营性投资亏损,而经营性费率抬升问题也值得关注。

非经营性投资亏损为主因:投资永辉超市带来的8.14亿元亏损是利润大幅下滑的核心原因之一。在剔除投资亏损、股份支付等非经营性因素后,经调整净利润为28.98亿元,同比增速为6.5%。虽保持正增长,但这一水平仍显著低于营收增速,集团盈利质量有待提升。

经营性费率持续抬升:伴随海外直营扩张、大店战略推进,名创优品销售费用及管理费用率亦在持续抬升,两者之和于2025年第四季度达到32.6%的历史高值,显著影响主营业务利润表现。

二、业务发展拆解:丰富IP、升级业态、深耕全球,以三驾马车拉动增长

2025年,名创优品市场动作主要围绕持续升级IP与门店、深入海外市场寻找增量而展开,三大战略相互协同,构建起产品力—渠道力—品牌力的正向循环。同时,战略落地和转型过程中的成本挑战与不确定性风险也已逐步显现。

1、IP战略:联名国际IP筑牢基本盘,孵化自有IP开启第二曲线,未来市场表现仍待验证

在锚定兴趣消费后,名创优品持续加码IP联名,截至目前已与迪士尼、三丽鸥、宝可梦、Chiikawa等180余个全球IP达成合作,有效带动客单价和复购率提升。2025年11月,随着《疯狂动物城2》热映,IP效应充分释放,相关联名产品为名创优品带来近10亿元全球销售额,成为四季度营收增长的重要引擎。

面对顶级IP授权费逐年上涨的痛点,名创优品旗下潮玩品牌TOP TOY扛起IP自孵化的大旗。根据招股书,截至2026年3月TOP TOY自有IP数量已增至24个。其中,Nommi糯米儿2025年销售超2亿元,6月推出的YOYO系列产品半年销售额破亿,年底接连推出的Mochi、Ninimo等全新IP均实现快速起量,TOP TOY已成为集团从运营IP向打造IP跨越的核心载体。但相较于泡泡玛特,TOP TOY在制造爆款IP、运营潮玩社区等方面的表现仍有明显差距,自有IP的商业化表现将成为影响集团长期天花板的关键。

2、渠道战略:门店业态持续升级,大店战略驱动高质量发展,但短期成本刚性凸显

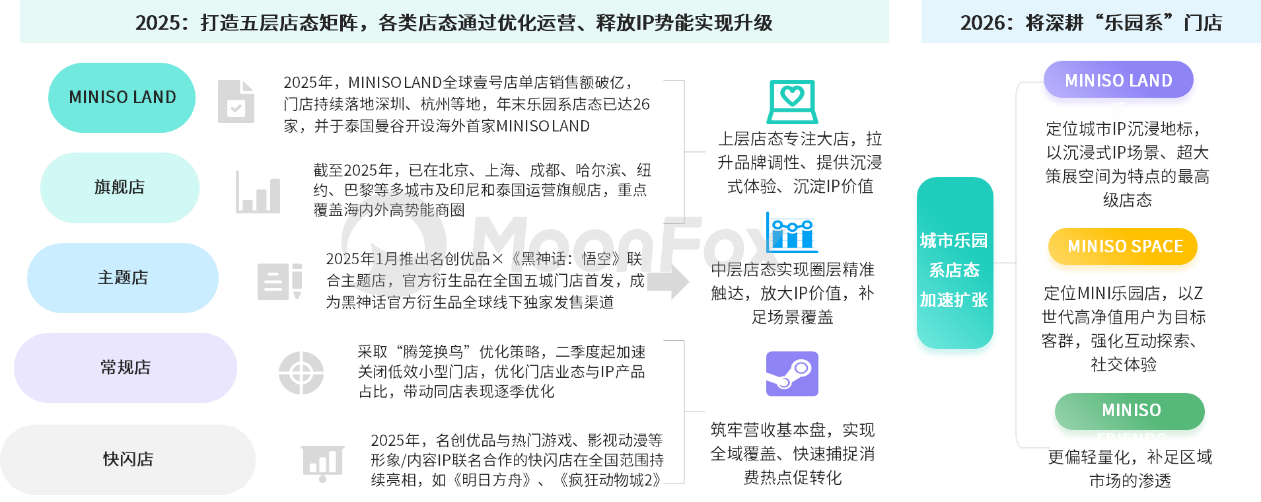

2025年2月,名创优品在全球合作伙伴大会上发布年度渠道战略,宣布着力构建MINISO LAND、旗舰店、主题店、常规店和快闪店等五层店态矩阵。其中,大店承接IP体验和品牌展示功能、中型门店强化区域渗透、快闪店灵活实现热点营销和新品推广,五层店态协同配合使得名创优品能够精准匹配不同消费场景、商圈层级的需求,提升门店效率和品牌质感,构建体验+流量+转化为一体的线下网络。根据财报数据,2025年名创优品的门店数量增速虽降至近年来的较低水平,但同店销售却实现了稳健增长,这一转变意味着名创优品正在从增量扩张向存量深耕模式切换。

针对单店坪效分化和盈利压力,名创优品在2026年进一步明确,未来五年将关闭全球约80%现有门店,全面转向面积超400平方米、以IP为核心的“乐园系”超级门店,旨在通过品牌和门店升级放大IP价值、突破利润天花板。

3、全球化战略:海外市场成增长主力,以直营模式进行本土化深耕

在各维度的增长中,海外业务无疑是名创优品2025年业绩中的一大亮点。财报数据显示,截至2025年末集团海外门店总数达3583家,全年净增465家;海外收入延续高增长态势,在集团总收入中的占比已提升至40%左右。

名创优品的海外扩张以直营模式为主,集团海外直营门店总数在年末达到700家,较去年同期的503家显著增长。采取直营模式,能够更直接地掌控品牌形象、产品组合和定价策略,在IP产品的运营上拥有更大的灵活性,有利于名创优品在海外各地进行本土化深耕、形成全球化竞争壁垒。

三、洞察启示:零售业升级势在必行,兴趣消费机遇及转型挑战并存

1、功能消费向情绪消费跃迁,聚焦兴趣经济增长机遇

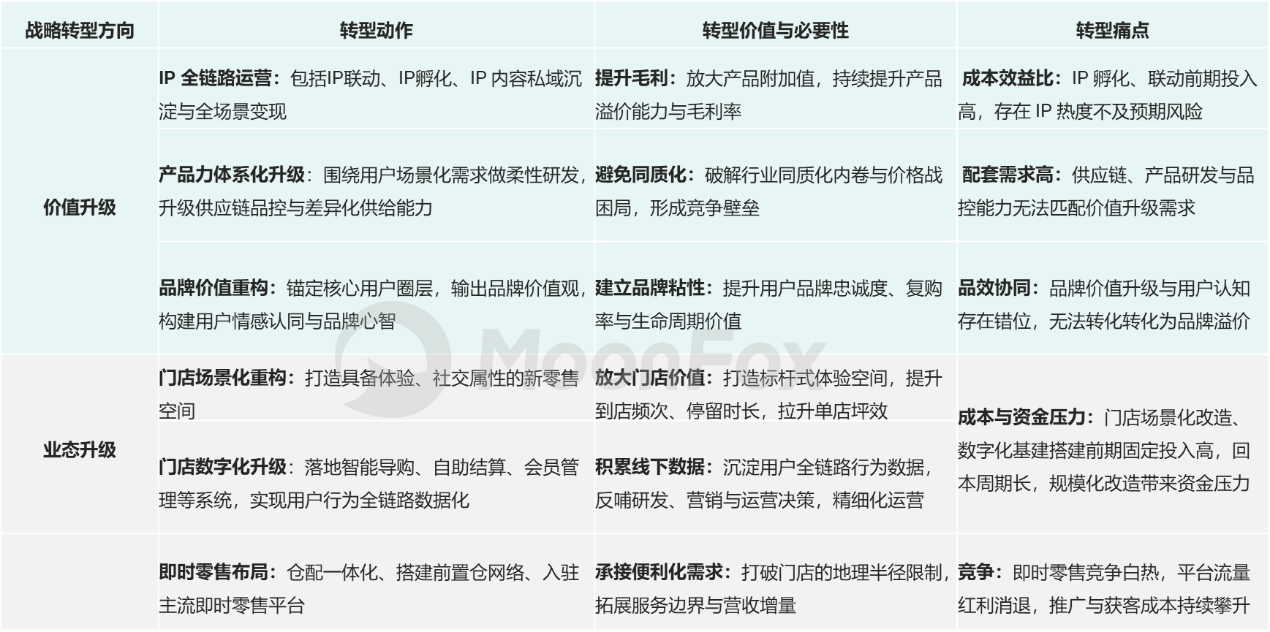

名创优品自2020年起锚定的“兴趣消费”,已成为重塑全球零售业的核心趋势。随着Z世代成为主力,市场需求升级为通过消费满足情绪价值、社交认同,推动供给端的底层商业逻辑从“卖产品”向“卖情绪、卖体验”变革。以名创优品为例,其IP化转型已带来多方面价值:一是提升产品与品牌溢价能力,支撑公司整体毛利率稳定在45%的高位;二是优化用户结构,吸引更多Z世代年轻消费者,提升了用户复购率与品牌粘性;三是构建起差异化竞争壁垒,走出传统平价零售赛道的同质化竞争困境。面对兴趣消费趋势,传统零售的转型可聚焦两大方向:重塑产品逻辑,以IP内容和设计为核心,让商品承载情绪价值;放大门店价值,打造沉浸式、社交化场景,提供线上无法替代的体验。

2、战略转型伴随成本高企,需关注短期盈利修复和长期价值释放

名创优品的增收不增利,折射出零售企业转型的价值与阵痛并存:其一,线下零售从"规模驱动"向"价值驱动"转型,单纯的门店数量扩张已难以为继,品牌需通过IP赋能、场景升级提升溢价,而这一过程必然伴随短期成本高企;其二,线上线下一体化运营已经成为新零售领域标配,即时零售等新渠道的崛起,既带来营收增量也拉高了渠道运营成本;其三,IP经济进入高速增长期,成为多家零售企业的第二增长曲线,但IP授权与孵化的高投入在短期难以转化为盈利增量。在新消费环境和行业竞争压力下,零售业转型和升级势在必行,如何平衡长期战略布局与短期盈利表现,成为零售企业转型的关键。

总结来看,名创优品2025财年的“增收不增利”,是企业主动推进战略落地过程中的必然阵痛。在转型的关键节点,名创优品既面临全球化、IP化的长期机遇,也需应对盈利修复、竞争加剧等多重挑战。在向全球化IP运营平台的升级过程中,名创优品的长期增长天花板取决于两大核心变量:一是自有IP的孵化与商业化能力能否实现突破性提升,真正建立起IP护城河;二是大店战略与全球化布局能否实现规模效应,将前期投入转化为长期盈利增量,实现利润与营收的同步增长。对于行业而言,名创优品的实践印证了兴趣消费仍是确定性机遇,零售企业在借鉴发展路径的同时,亦须重视成本控制,加快释放转型成效。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

2025 Internet Industry Annual Review Research Report

Bilibili: A "Forever Young" Platform with a Long-term Vision

Pop Mart Business Decoded: Measuring the Value of Emotional Consumption