大模型性能领跑,智谱巨亏为何市值大涨?

一、财报现状分析:净亏损持续扩大,营收有望保持倍数级增长

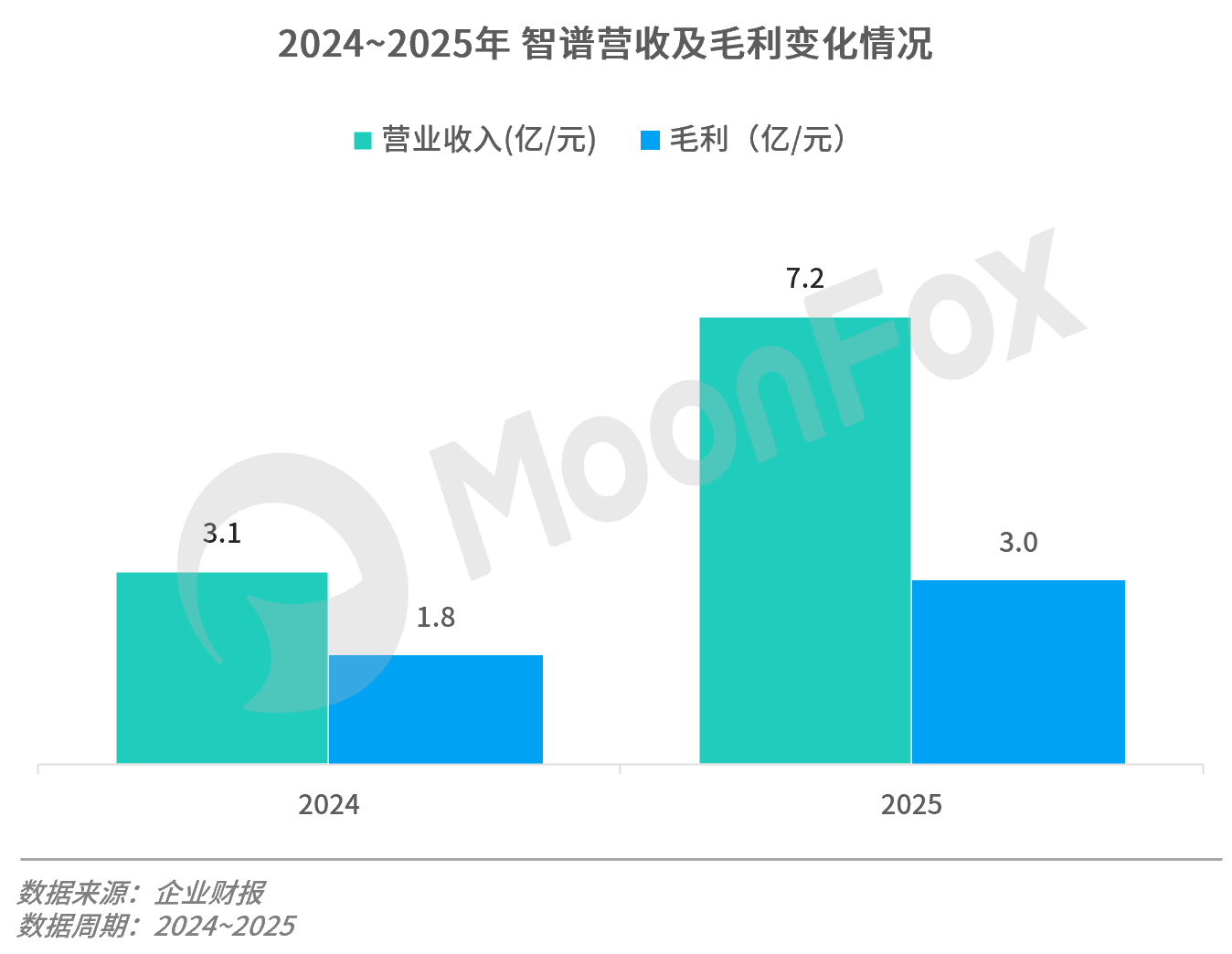

2026年1月8日,智谱正式登陆港交所,成为"全球大模型第一股"。2026年3月31日,智谱发布了2025全年的财务报告。截至2025年底,全年实现营收7.24亿元,同比增长131.9%。在OpenClaw等众多因素催化的背景之下,智谱交出了超过市场预期的年报结果。

结合智谱招股书及年报披露的公开数据,企业营收从2022年的5,740万元增长至2025年的7.24亿元,尽管同比增速有所放缓,但仍实现了倍数级增长。从毛利润维度来看,2025年企业毛利率同比增长68.7%至3亿元,其中本地化部署由于投入了更多的交付资源导致毛利率有所下滑,长期来看智谱整体毛利率水平将于未来持续回升。

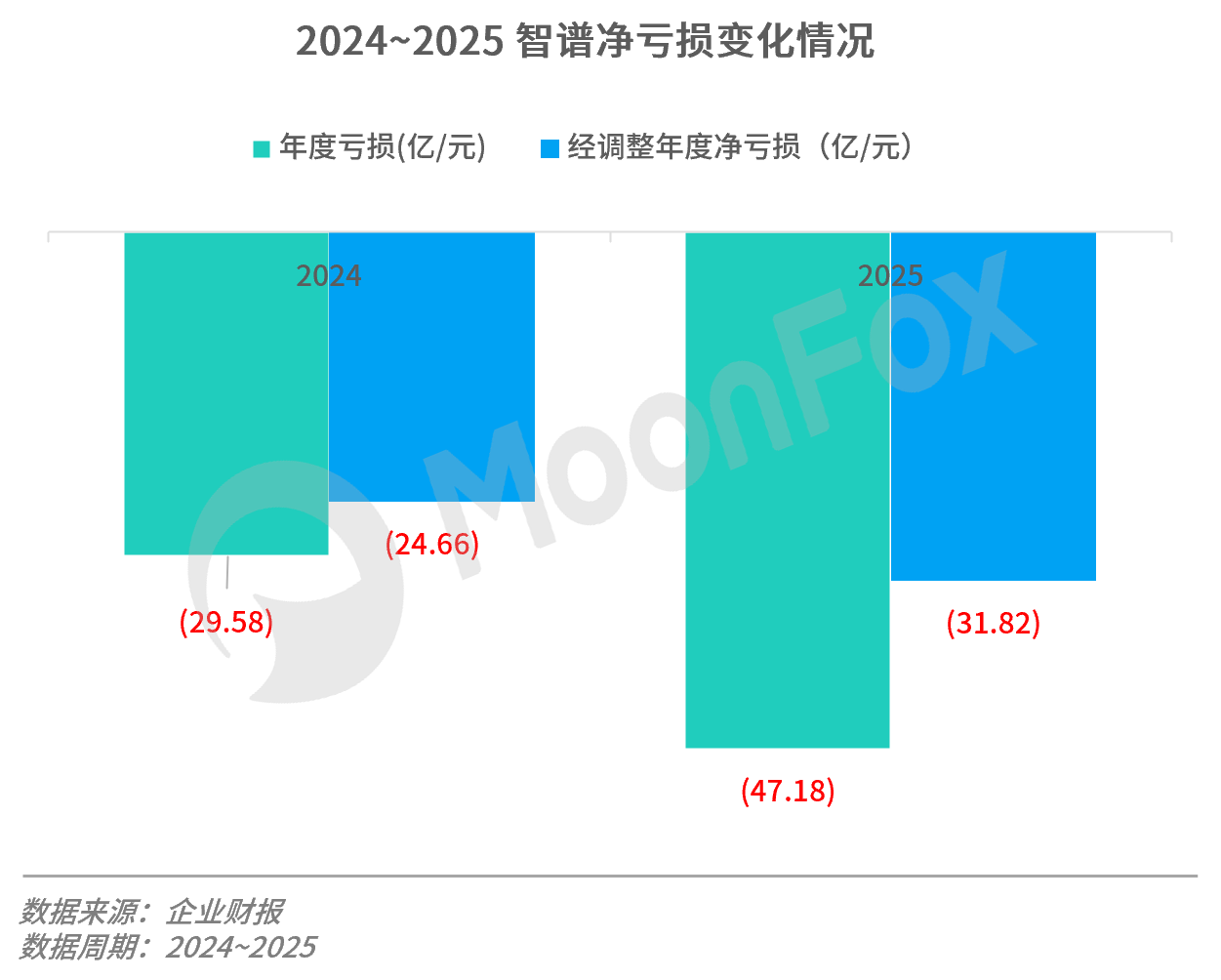

从净利润维度来看,智谱仍面临巨额亏损压力。2025年公司录得净亏损47.18亿元,同比扩大59.5%,主要受股份支付费用(5.58亿元)、向投资者发行金融工具的账面价值变动(9.37亿元)及上市开支等非现金项目影响,剔除上述因素后,经调整净亏损约31.82亿元,同比扩大29.1%。一方面,企业净亏损增速远低于营收增长率,随着商业模式的持续扩张和落地,预计未来3~5年可实现稳定的转亏为盈;另一方面,各类成本中,研发开支是智谱最大的费用支出项,2025年达31.8亿元,同比增长44.9%,是全年收入的4倍以上,该部分投入虽拉低智谱利润水平,但此支出同样为智谱GLM-5系列带来了强劲的行业竞争力,稀疏注意力机制与多Token预测技术极大降低了模型成本,为后续企业利润率改善提供基础。

二、业务现状解读:模式重构,从"重交付"转向"标准化"

按部署方式来看,智谱旗下的业务分为云端部署、本地化部署两部分,其中本地化部署为主要业务模式,2025年收入达5.34亿元、同比增长102.3%,模型通用性能的增强为智谱获取市场份额提供了基础;另外,云端部署收入相对较少,同期为1.9亿元,但占总业务百分比于2025年达到了26.3%,份额有所提升。随着AI细分市场的发展,各类AI类产品将加速涌现,个人开发者对API的需求将有所提升,看好该部分业务份额的增长空间。

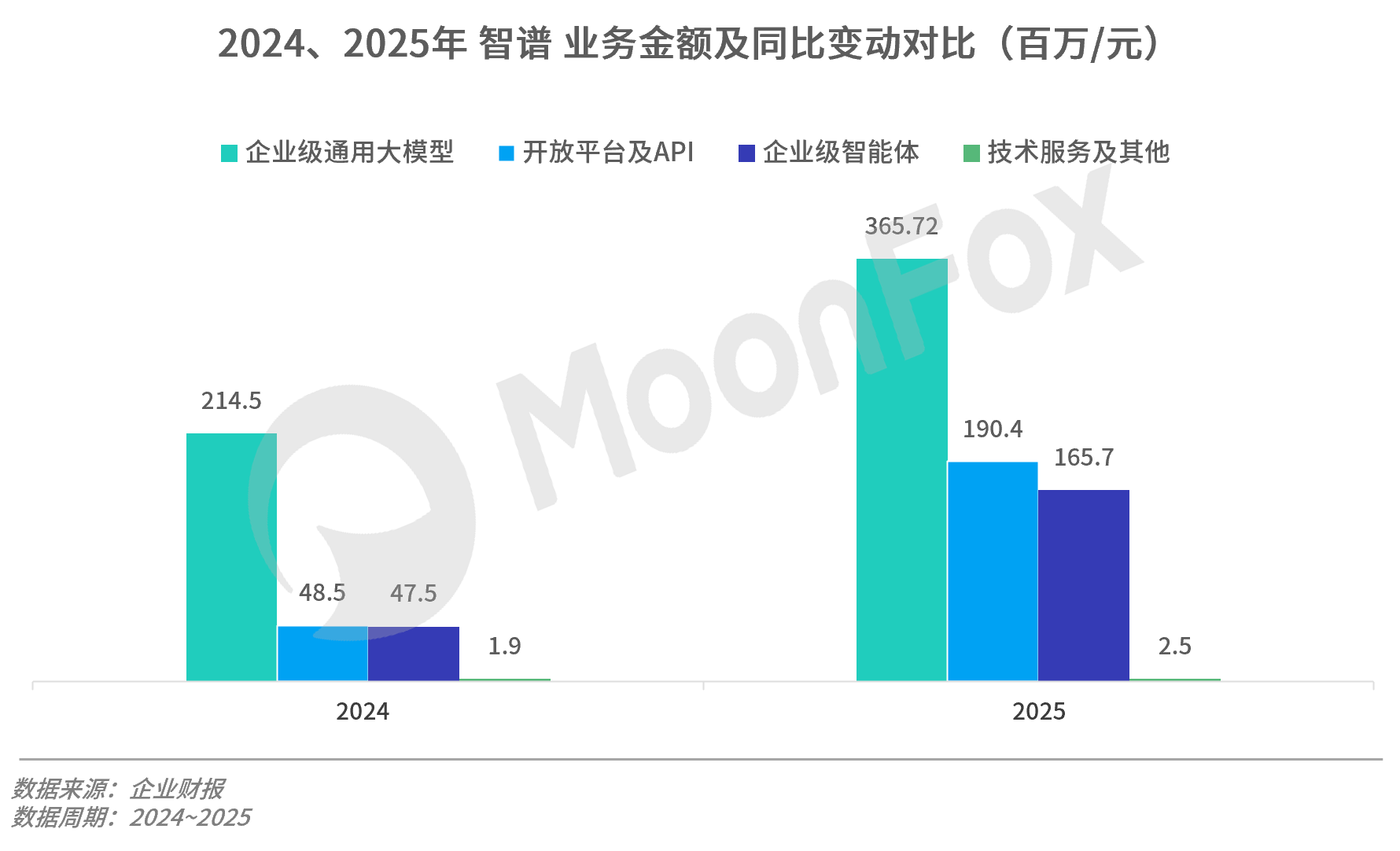

按业务形态进一步拆分,智谱企业级通用大模型收入3.66亿元,同比增长70.5%,占总收入50.4%;开放平台及API收入1.90亿元,同比增长292.6%;企业级智能体收入1.66亿元,同比增长248.8%。其中,企业级通用大模型类产品采用私有化本地部署模式交付,结合企业需求进行指令微调,满足不同场景下的智能应用需求。

在技术架构层面,智谱采用自主研发的GLM(General Language Model)架构,与GPT即Claude等纯自回归范式形成差异化竞争。同时,随着龙虾的爆火,智谱于2月推出了基座模型GLM-5-Turbo以适配多场景需求,并于近日更新了GLM-5V-Turbo,赋予龙虾“视觉能力”,脱离仅依靠文字描述的交互模式。从性能表现来看,智谱旗下GLM-5已稳居全球第一梯队,Artificial Analysis Intelligence Index排名开源第一。模型能力的提升为智谱持续拓宽市场,截止2025年,其企业用户及开发者数量已超400万+。

从地区分布来看,智谱主要收入来源仍集中在国内市场,但其国际化布局在持续加速。截至2026年3月,智谱推出的Claw Plan上线两天订阅量突破10万,业务覆盖全球218个国家和地区,实现了新时代的“Token出海”;同时,字节跳动、阿里巴巴、腾讯、美团等均已开始部署GLM系列模型。

整体来看,智谱的商业模式相对而言更关注行业上游需求,"AGI商业价值=智能上界×Token消耗规模"的模式将被智谱于未来逐步印证,随着市场对Token需求的进一步延续,智谱在行业中的定价权优势将进一步凸显。

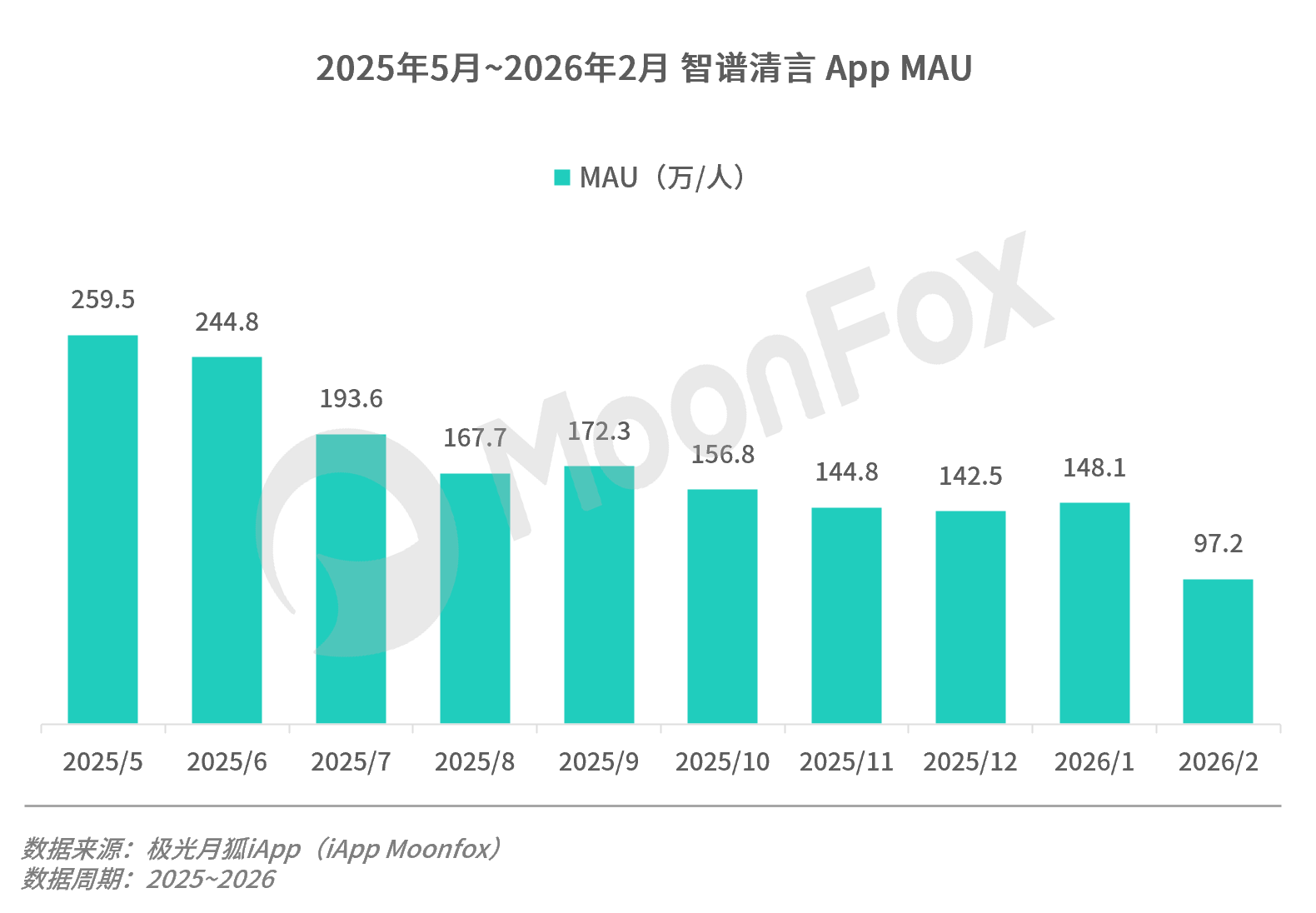

从移动端产品来看,智谱清言在C端的增长稍显缓慢,据极光月狐数据显示,2026年2月智谱清言MAU为97.2万人,环比有所下降。受限于智谱的经营策略,其旗下移动端平台迭代更新速度较慢,在豆包、千问等平台的加速布局下市场竞争激烈,智谱清言并未充分发挥其先发优势,活跃用户量有所下降。长期来看,网页/主机部署仍将是智谱的主要关注方向,移动端市场将作为其测试的重要平台,用于智谱对大模型进行测试、或功能进行打磨。

三、业务发展预测:商业化拐点可期但风险并存

综上,我们看好智谱在基座大模型技术层面的领先地位及MaaS商业模式的可持续性,但当下,公司在估值、盈利能力、现金流等方面仍面临显著挑战,尽管智谱展现出强劲的增长势头,但其未来发展仍面临多重风险因素的制约。从市场风险来看,大模型行业正处于从"技术竞赛"向"商业化落地"过渡的关键阶段,智谱虽在API调用上排名靠前,但在平台化产品层面仍相对缺乏优势,同时Token价格上也容易被头部企业挤压生存空间;从解禁与估值风险来看,智谱上市初期流通盘较小、筹码集中,上市近3个月股价累计涨幅超6倍,市值一度突破4,000亿港元,后期解禁结合宏观市场动荡带来的资金流失有概率对智谱股价带来负面影响。

整体来看,"全球大模型第一股"以及“中国Anthropic”的头衔之下,通过Token占领市场仅是其需要迈出的第一步,如何优化商业模式,尽快证明其MaaS平台商业模式的盈利可持续性以扭亏为盈,是智谱未来发展的重要方向。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

2 月 AI 应用榜单出炉:AI 赋能传统应用,智能体与垂直赛道迎来爆发