周大福2026财年转型成效初显:盈利能力持续向好

11月下旬,周大福发布了2026财年上半年业绩报告(即2025年4至9月业绩数据),周大福整体业绩呈稳健复苏态势,各市场同店销售也重拾增长,品牌向高端转型初见成效,品牌在产品定价、渠道布局等多方面转变,对集团盈利能力提升持续产生正面效益。

一、整体业绩:营收减速下滑,企业降本增效稳定盈利能力

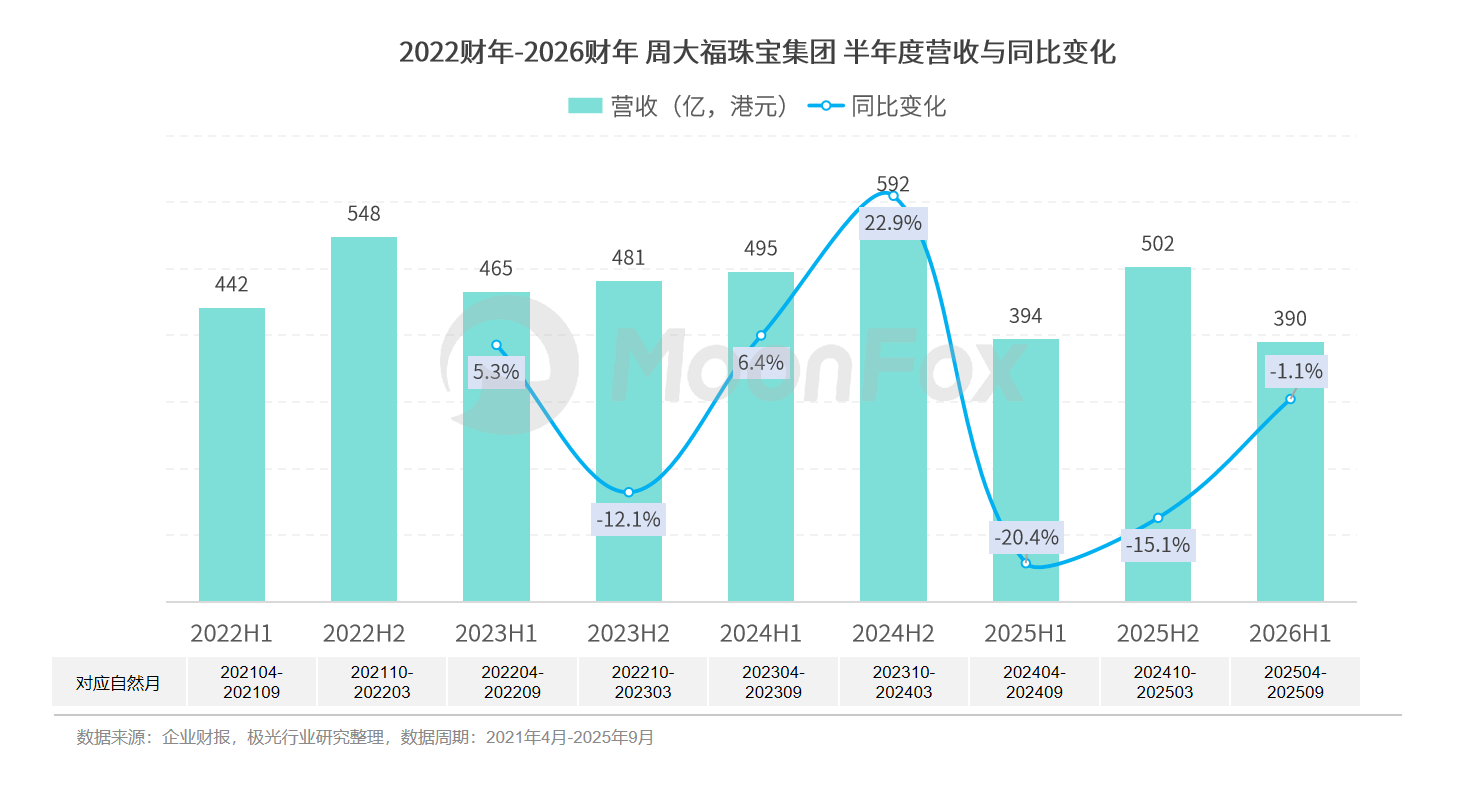

周大福珠宝集团自2024年开始,半年度营收持续下跌,2025财年(即2024年4月至2025年3月)总营收896亿港元,同比下跌17.5%。2025年4至9月,周大福总营收达到390亿港元,同比下滑1.1%,营收下滑的速度明显放缓。

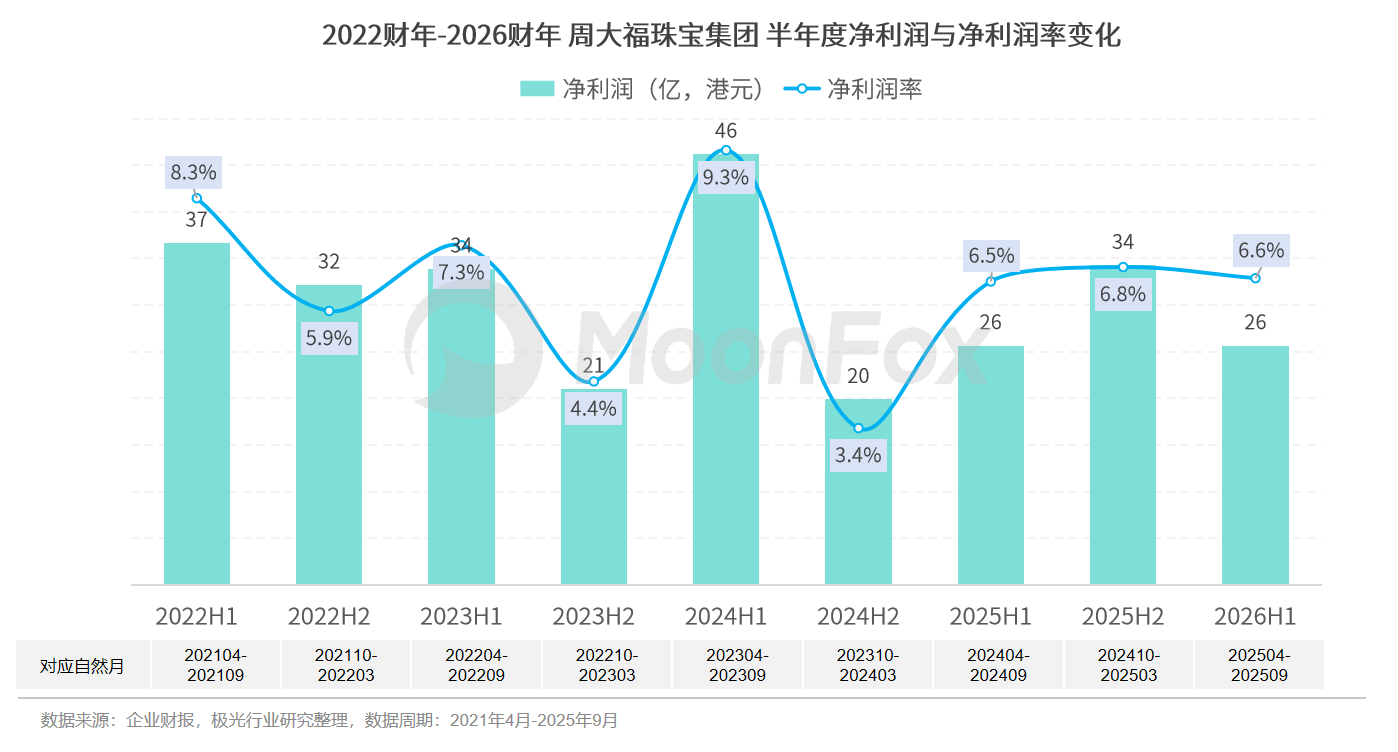

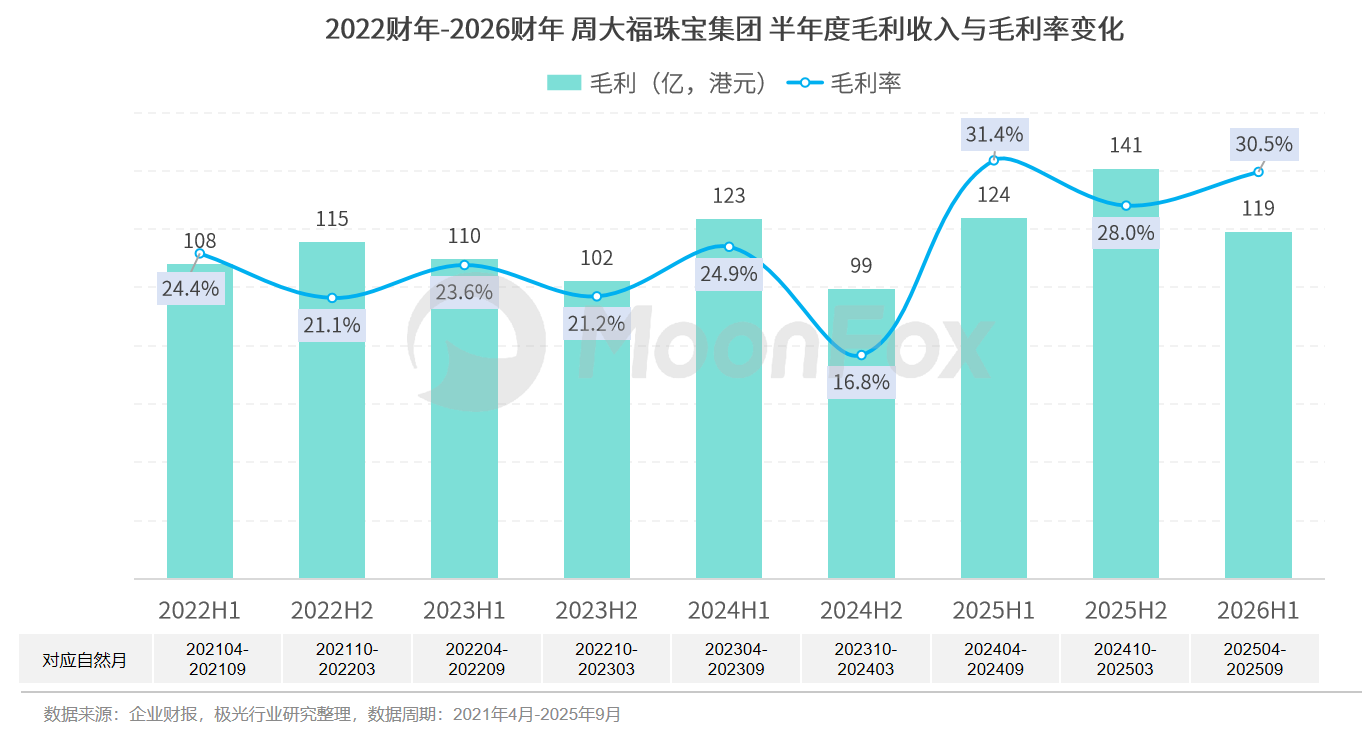

2025年4至9月,集团净利润与去年同期持平,净利润率为6.6%,集团毛利收入同比减少5亿港元,毛利率较去年同期下跌0.9个百分点。

此外,本次财报显示,周大福经营溢利达到68亿港元,同比上浮0.7%,净盈利率提升0.3个百分点。

企业面临营收下滑压力的同时,盈利能力仍较为稳定,由此可见,企业在成本管控及业务结构上具备一定优势。

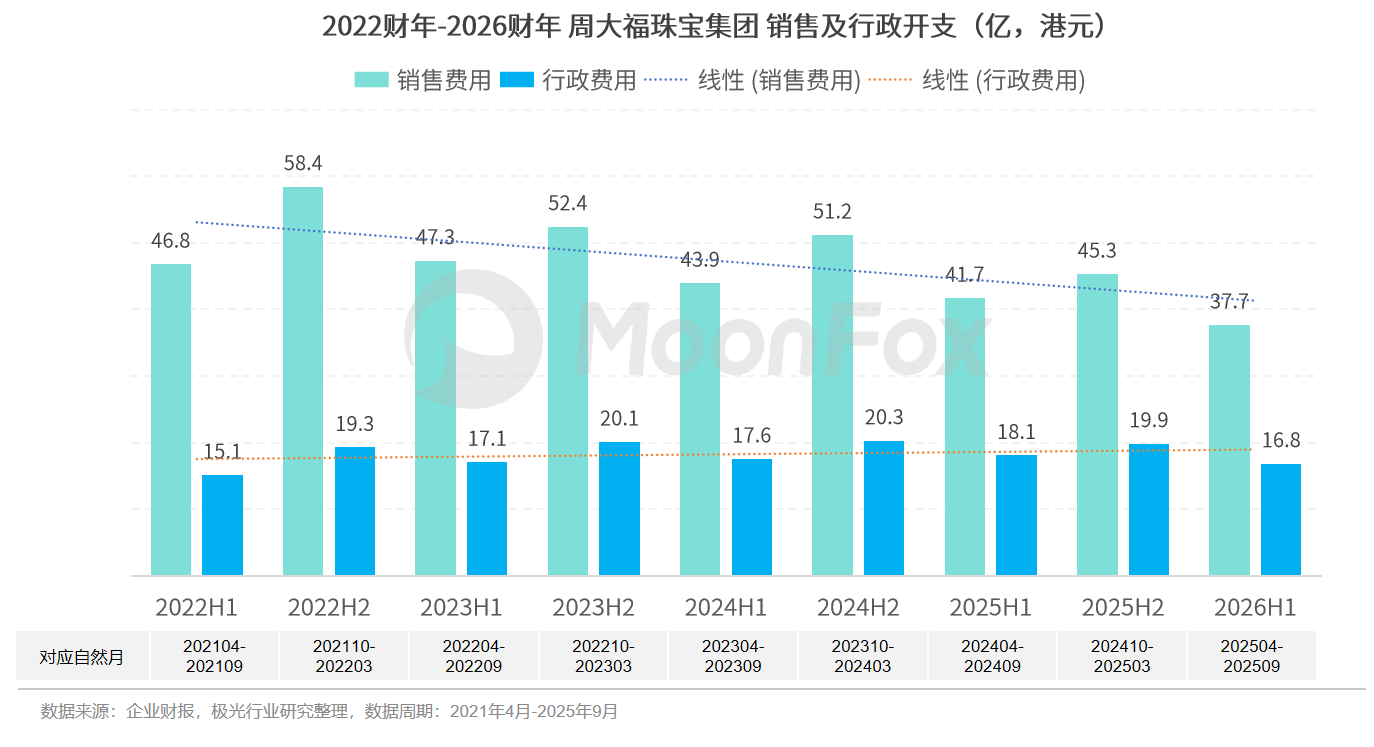

2022财年至2026财年的销售及行政开支走势图显示,周大福持续降低销售成本并保证行政费用的长期稳定。2025年4至9月的销售及行政支出共计54.5亿港元,同比下滑8.8%。这一显著成效来自线下门店的优化策略,集团逐步关闭低坪效门店,减少了租金和人力成本。

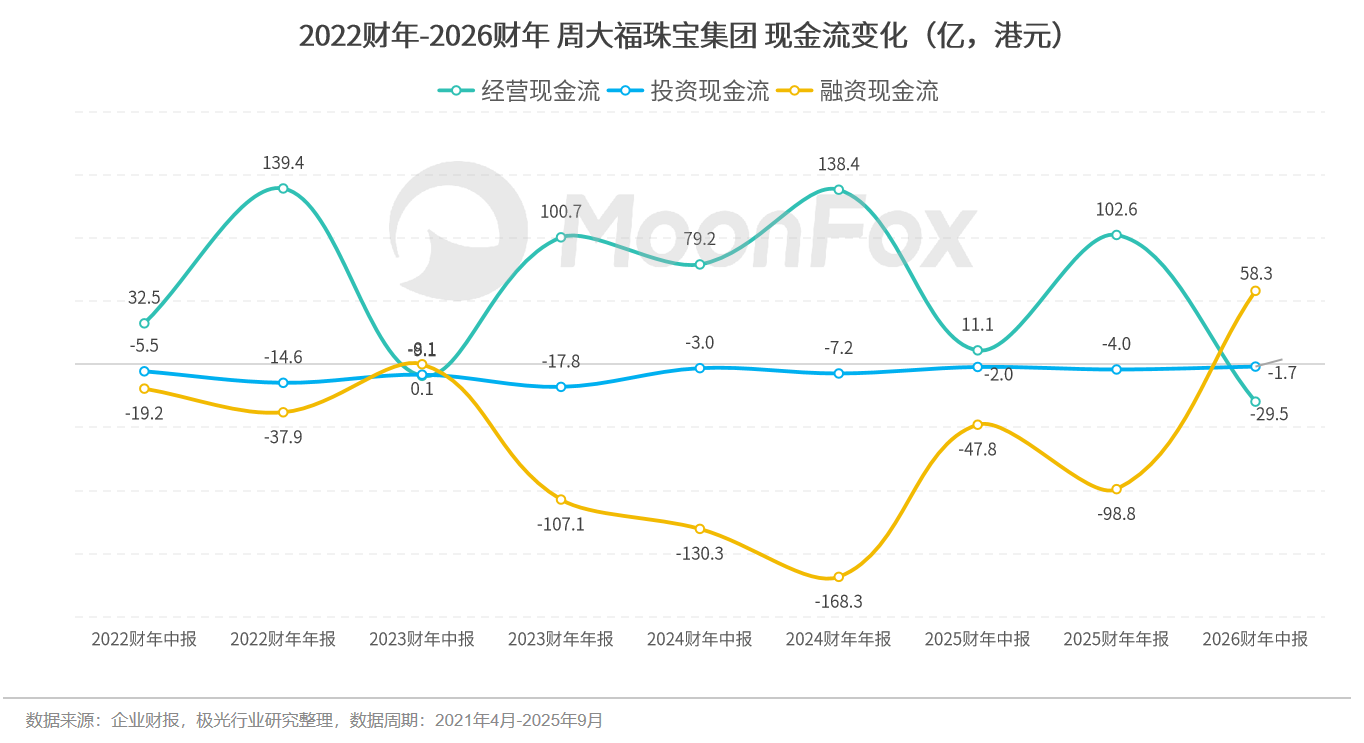

二、财务健康度:金价波动,经营现金流大幅下跌

最新财报数据显示,周大福珠宝集团的现金流出现显著波动:融资现金流大幅上涨,经营现金流则大幅下跌,经营活动现金净流出29.5亿港元。这种看似矛盾的财务特征,并非简单的经营危机信号,而是珠宝行业特性、金价周期波动与企业战略转型三重因素叠加的必然结果。

2025年中,伦敦金现价格涨幅超30%,国内金价同步上涨超20%,这一趋势形成双重挤压:一方面,为保障核心黄金产品供应,周大福需提前锁定原材料库存,定价首饰及黄金原料的自采规模大幅增加;另一方面,金价上涨直接推高存货账面价值。

截至2025年9月底,集团总资产765亿港元,其中676亿港元的流动资产中,存货554亿港元,占总资产比重72.4%。巨额资金被固化在黄金库存中,“被动性资金占用”直接导致经营现金流入与成本支出的时间错配,成为经营现金流下滑的主要原因。

值得一提的是,周大福存货资产较年初621亿港元下降了10.7%,反映出公司在存货管理方面的改善。财报统计期内,集团产品的存货周转天数从去年同期的457天缩短至424天,同比减少33天。

融资现金流的大幅增长,则主要源于集团战略转型和外部风险的防御准备。

三、主营业务:定价黄金增长较快,文化融合与IP创新带来增长动力

1.优化产品组合策略及定价结构

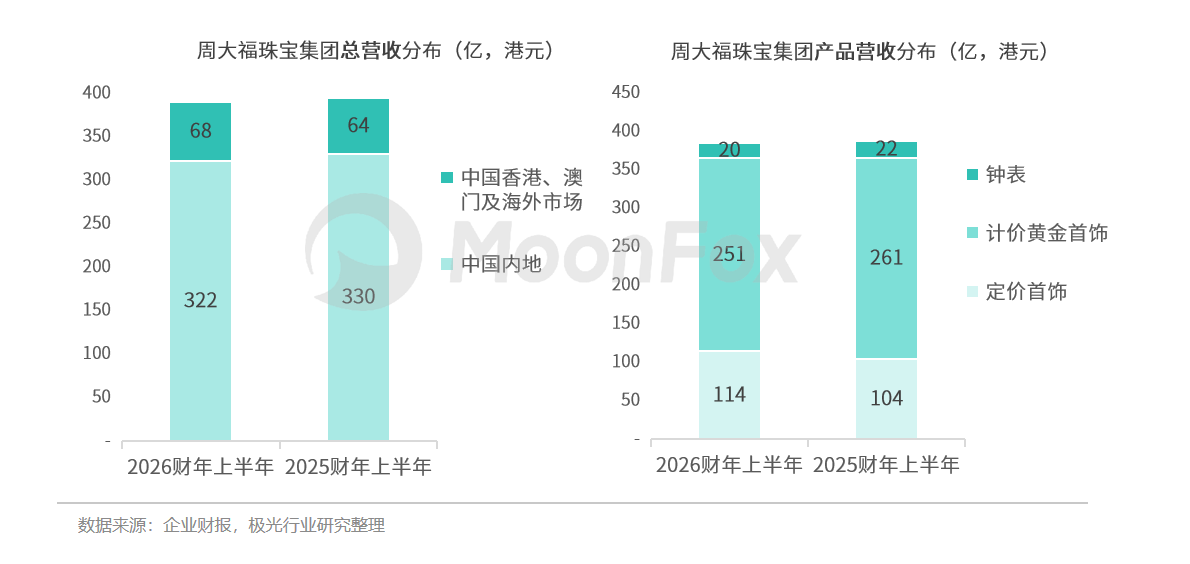

2026财年上半年,周大福珠宝集团持续以标志性产品(即定价首饰)作为销售增长引擎,内地市场的定价首饰零售值同比增长16%:其中定价黄金首饰占比达66%,同比提升9.2个百分点,珠宝镶嵌首饰、铂金及K金首饰零售值比重则相应下滑。这种结构优化不仅提升了毛利率,也增强了公司对金价波动的抵御能力。

2026财年上半年,定价首饰的营业额同比上涨9.3%,达到114亿港元,而计价黄金首饰则下滑3.8%,仅收入251亿港元,钟表更是下滑10.6%。计价黄金首饰和钟表营业额的下滑也成为账面营收下滑的主要原因。

此外,集团以IP跨界合作吸引新世代年轻客群,于2025年首次亮相Bilibili World活动,并与第十五届全运会、NBA达成合作,扩大圈层影响力。

从产品价格结构看,定价黄金首饰的平均售价提升至6300港元,同比上涨18.9%。内地定价金饰的平均售价同比提升19%,港澳地区提升20%,为集团带来了更高的毛利率。

2.文化IP产品成为核心增长动力

目前,周大福品牌旗下的文化IP形成了产品矩阵:传福系列于2024年4月推出,故宫系列于2024年8月推出,传喜系列于2025年4月推出……

故宫系列、传福及传喜系列在2026财年上半年总销售额达到34亿港元,同比增长48%。这些产品以致敬传统、赋新当代的理念,将历史脉络与现代审美融会贯通,打造出蕴含美好文化寓意的精品。

3.高级珠宝、翡翠产品实现突破

2025年6月,周大福推出首个高级珠宝系列“和美东方”,在杭州举行的首发活动期间售出近200件珠宝作品,充分展现出品牌在高端市场的潜力。

2025年9月推出天圆地方系列,以及与北京故宫博物院、知名潮流品牌CLOT的IP联名系列——持续创新之下,翡翠珠宝产品在2026财年上半年实现销售额同比倍增。

四、发展趋势:在转型中寻找机遇,盈利能力有望提升

1.渠道结构优化,运营效率提升

2026财年上半年新开的57家门店,月均销售额超过130万港元,同比增长72%。“关低效、开高线”的门店调整策略有效提升了整体渠道效率。同时,公司计划在2026财年全年开设20家新形象店,进一步强化品牌形象。

从城市层级看,一、二线市场零售值占比提升9.4个百分点至64.7%,而三、四线城市零售值占比分别下降3.4和5.9个百分点——反映出公司聚焦核心市场、提升品牌定位的战略方向。

海外地区,公司计划2026财年下半年在国际市场推出新形象店,聚焦于东南亚、大洋洲和加拿大的精选高端地段。

2.各区域差异化复苏

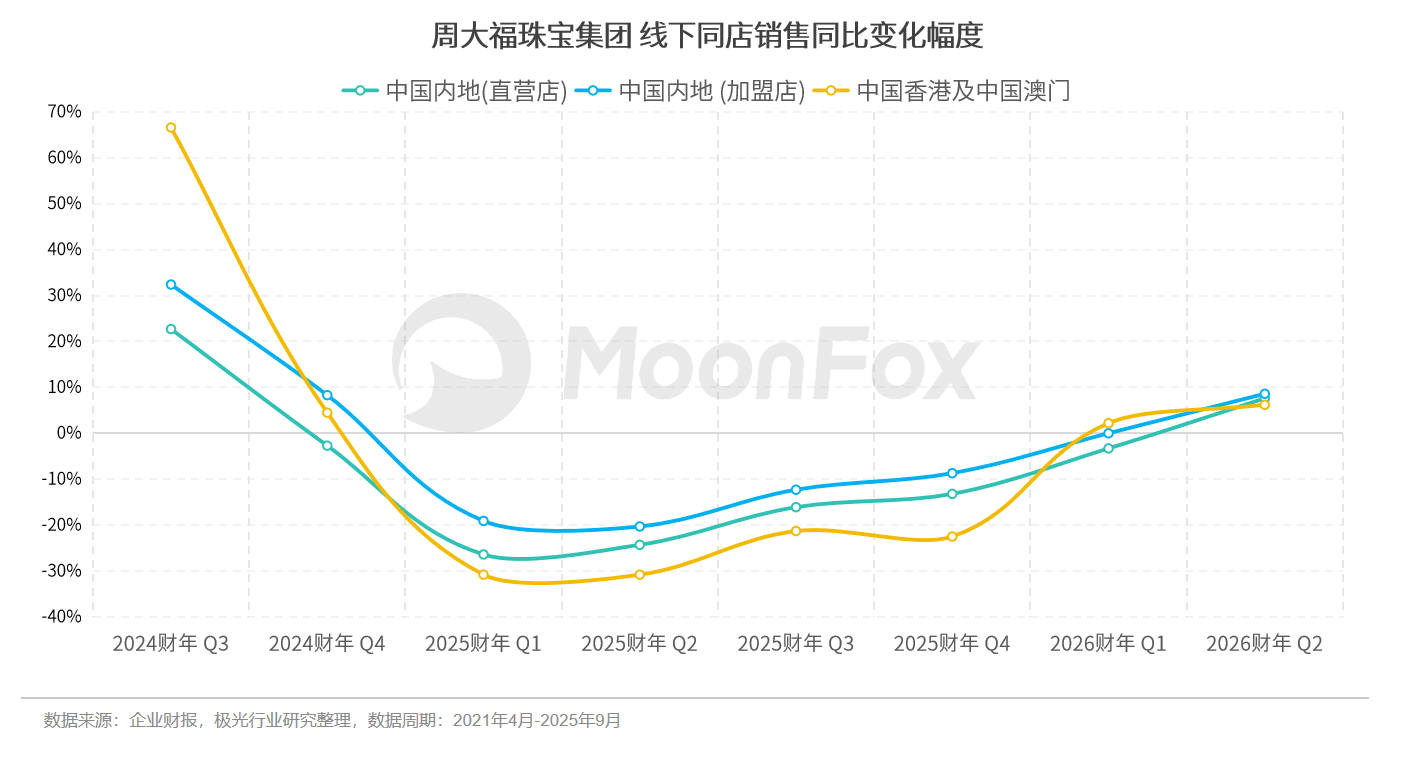

内地市场是周大福最大的收入来源,2026财年上半年营收322亿港元,同比下降2.5%,但降幅已经大幅收窄。内地的同店销售实现了正增长:直营零售点同店销售上升2.6%,加盟零售点同店销售增长4.8%。

港澳及海外市场营收68亿港元,同比增长6.5%,其中澳门的同店销售涨幅高达13.7%,主要受益于旅游业的复苏。

针对不同区域的特点,集团采取了差异化的市场营销策略:在内地以优化门店结构、提升单店效益作为调改重点;在其他市场,通过支线品牌、新形象店及高端店提升客单价和品牌形象。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。